วิธีการนำส่งลูกค้าเช่าซื้อรถยนต์

โดนใบสั่ง จ่ายค่าปรับจราจรได้ที่ไหนบ้างน่ะ?

ใครที่เผลอทำผิดกฎจราจร แล้วได้รับใบสั่งส่งตรงมาถึงหน้าบ้านบ้าง? แต่อย่าเพิ่งตกใจไปเพราะปัจจุบันไม่ต้องไปชำระถึงสถานีตำรวจท้องที่ที่ออกใบสั่งแล้ว เพราะตั้งแต่ปี 2562 เป็นต้นไป ได้มีการออกกฎหมายใหม่เกี่ยวกับการจ่ายค่าปรับ เพื่ออำนวยความสะดวกให้ผู้ขับขี่มากขึ้น ทำให้ผู้ที่ทำผิดกฎจราจรไม่ต้องไปเสียค่าปรับที่สถานีตำรวจอีกต่อไป แต่ถ้าสะดวกจะไปชำระค่าปรับที่สถานีตำรวจ ยังคงทำได้เช่นเดิม โดยชำระตามจำนวนที่กำหนดไว้ในใบสั่งหรือตามจำนวนที่พนักงานสอบสวนเปรียบเทียบปรับ ปัจจุบันช่องทางการชำระเงินค่าปรับมีหลากหลายช่องทาง แต่จะมีช่องทางไหนกันบ้าง เรามาดูกันเลยคะ

ช่องทางในการจ่ายค่าปรับจราจร

1. จ่ายที่ธนาคารกรุงไทย โดยสามารถนำใบสั่งที่มีแถบ Barcode มาทำรายการผ่านช่องทางต่างๆ

– แอปพลิเคชัน “Krungthai NEXT” ขั้นตอนคือ เลือกเมนู “จ่ายเงิน” >> เลือกแท็บ “ยอดนิยม” >> พิมพ์ค้นหา “สำนักงานตำรวจแห่งชาติ” >> กรอกข้อมูลใบสั่ง และหมายเลขบัตรประชาชน 13 หลัก

– เคาน์เตอร์ธนาคารกรุงไทยทุกสาขา

– ตู้ ATM และตู้ ADM กรุงไทย ขั้นตอนคือ เลือกเมนู “ค่าปรับจราจร” >> เลือกบัญชีเงินออมทรัพย์ >> ใส่หมายเลขที่ใบสั่ง

2. เคาน์เตอร์เซอร์วิส (Counter Service) เช่น 7-11

3. ตู้บุญเติม ขั้นตอนคือ เลือกเมนู “จ่ายบิลและค่าสินค้า” >> เลือก “ชำระค่าปรับ” (ใบสั่งต้องมีแถบBarcode)

4. CenPay ของเครือ CENTRAL Group เช่น แฟมิลี่ มาร์ท, Tops, เซ็นทรัล, โรบินสัน, บีทูเอส, ไทวัสดุ HomeWork, Power Buy และ Super Sports เป็นต้น

5. ที่ทำการไปรษณีย์ทุกสาขา

ช่องทางการชำระเงินดังกล่าว จะสามารถใช้ชำระค่าปรับในกรณีที่เป็นใบสั่งจราจรอิเล็กทรอนิกส์ (ใบสั่งจราจรจากการกระทำความผิดจราจรทุกข้อหาที่ถูกบันทึกโดยกล้องวงจรปิดของสำนักงานตำรวจแห่งชาติ) เท่านั้น หลังจากที่เราจ่ายค่าปรับเรียบร้อยแล้วก็จะได้รับ SMS ยืนยันการทำรายการภายใน 24 ชั่วโมง หากไม่ได้รับ SMS ติดต่อ Call Center 1220

การจ่ายค่าปรับจราจรในทุกวันนี้ไม่ใช่เรื่องยากอีกต่อไป ปัจจุบันทางกองบังคับการตำรวจจราจรได้ร่วมมือกับกรมการขนส่งทางบก เพื่อให้การบังคับใช้กฎหมายมีประสิทธิภาพ ลดปัญหาผู้ไม่จ่ายค่าปรับ และสร้างวินัยจราจรจะช่วยให้การใช้รถใช้ถนนปลอดภัยขึ้น แต่สิ่งสำคัญ คือ การเคารพกฎและมีวินัยจราจร เพราะนอกจากจะช่วยให้เราไม่ต้องโดนใบสั่งจราจร ยังช่วยลดการเกิดอุบัติเหตุ และถือว่าเป็นผู้มีประวัติขับขี่ที่ดี

“มีสติก่อนสตาร์ท อย่าประมาทเมื่อเหยียบคันเร่ง”

ขอบคุณข้อมูล : https://www.silkspan.com/online/article/auto/99/

https://www.directasia.co.th/blog/tips/how-to-pay-a-traffic-ticket-in-thailand/

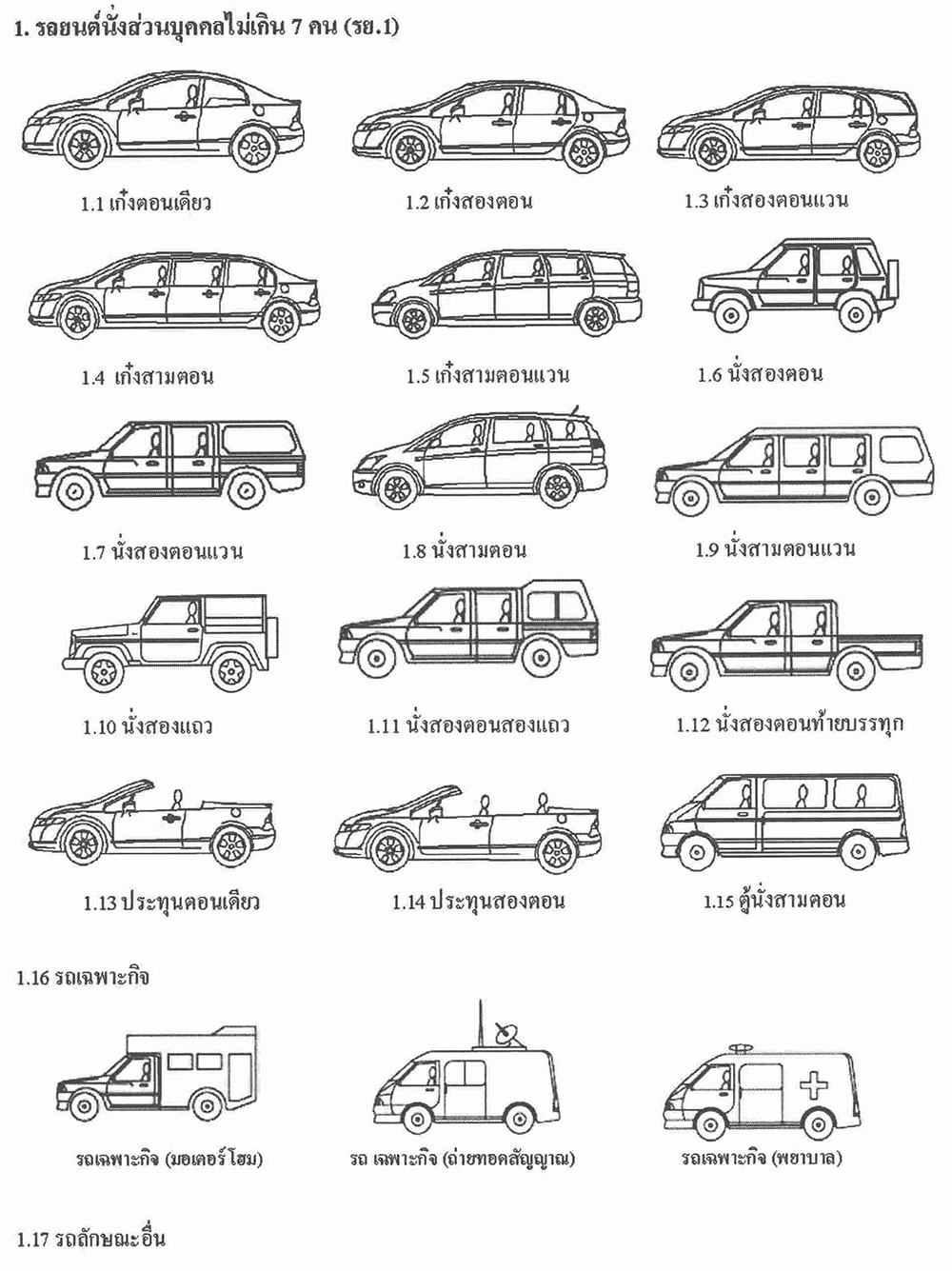

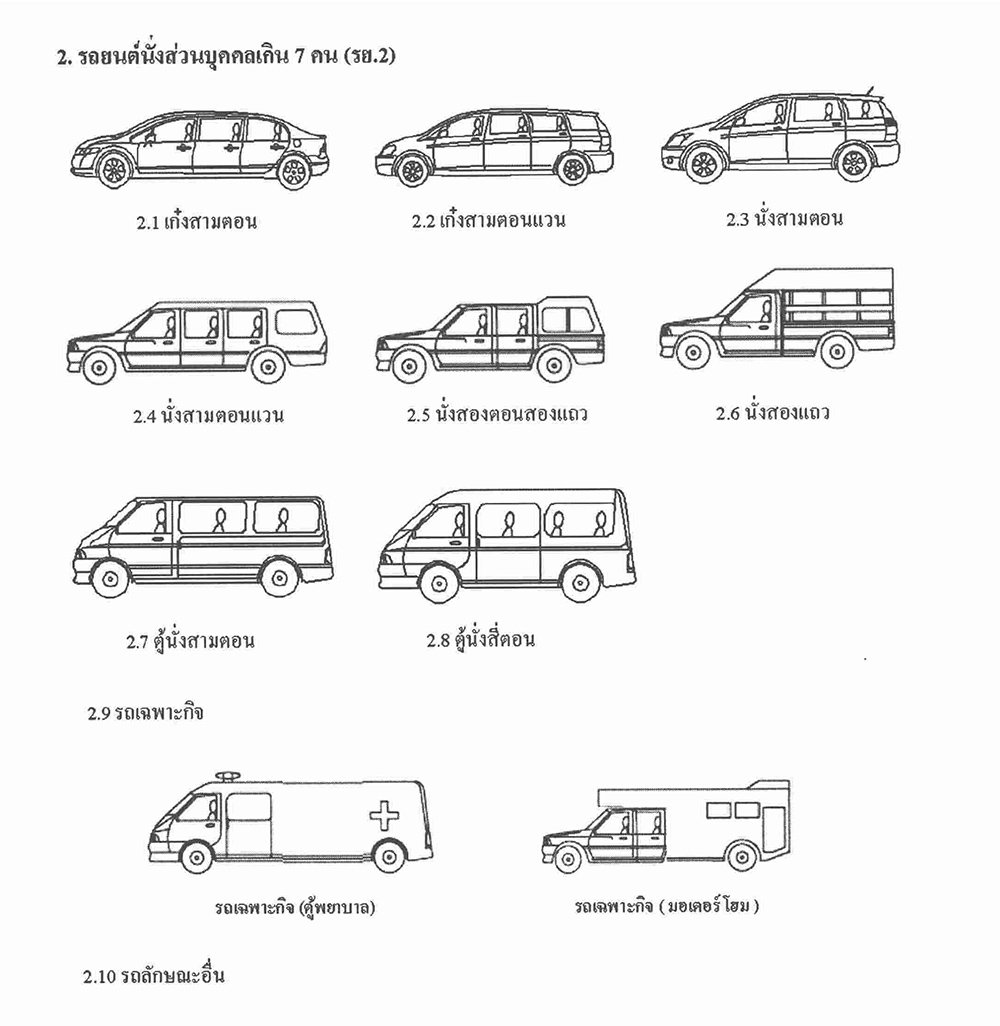

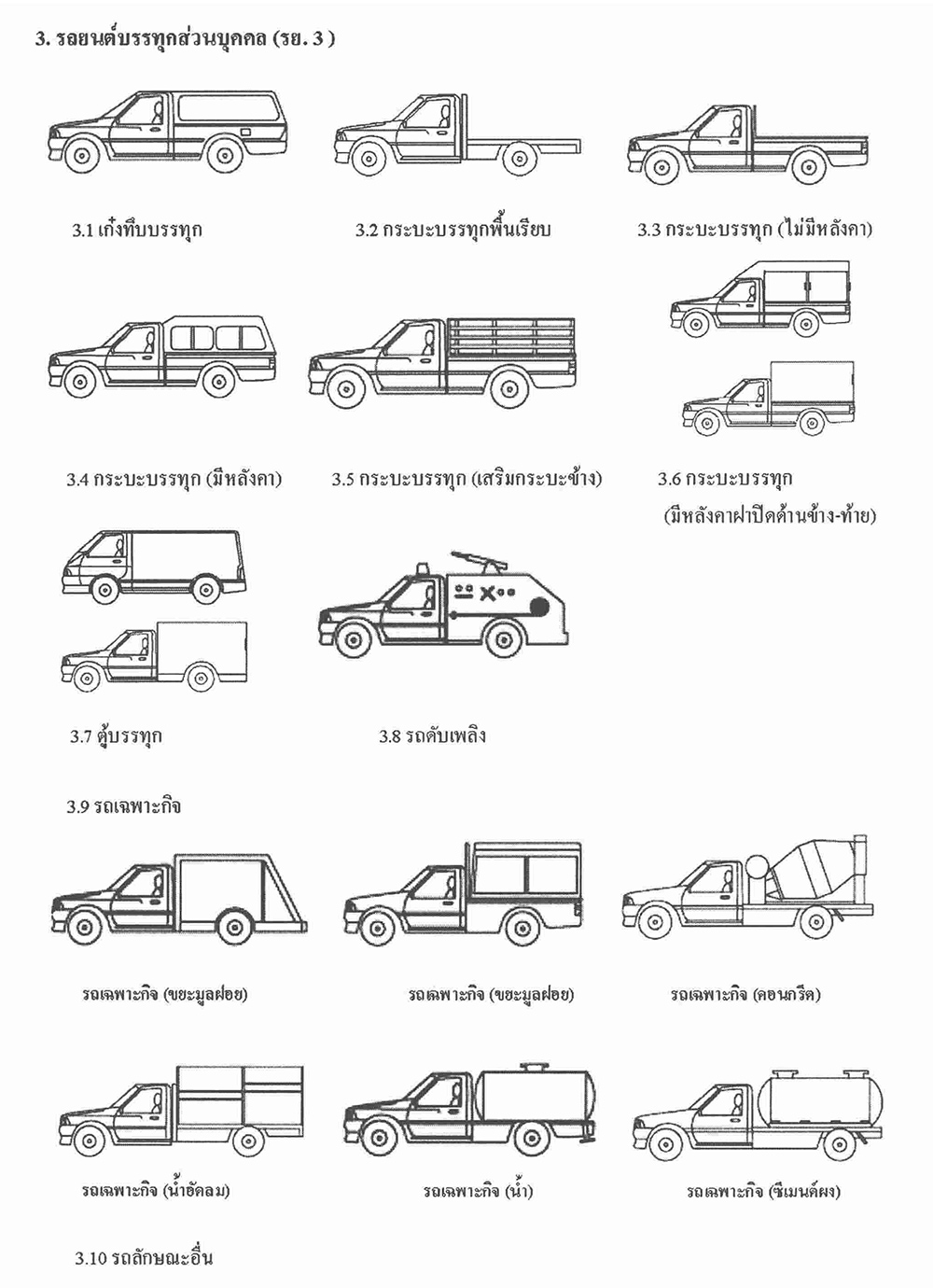

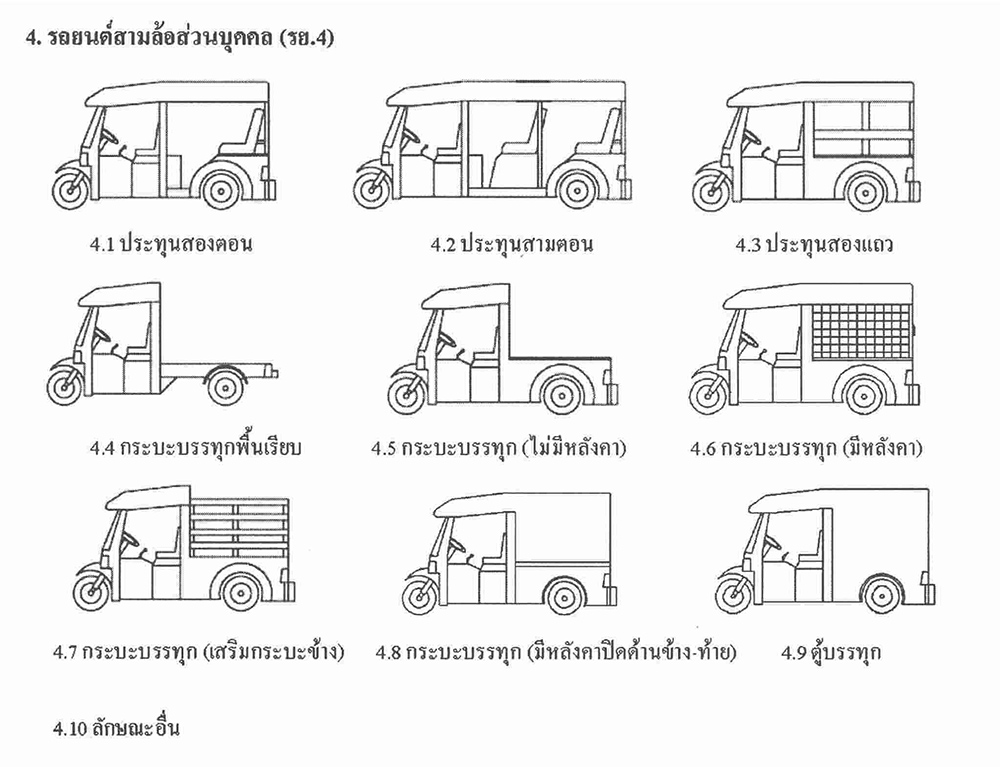

เกร็ดความรู้ เกี่ยวกับลักษณะของประเภทรถยนต์ตามที่จดทะเบียน

มีแบบไหนบ้าง และเรียกว่าอะไรบ้างนะ?

รถยนต์ในเมืองไทย ได้มีการแบ่งประเภทรถตามพระราชบัญญัติรถยนต์ พ.ศ.2522 และพระราชบัญญัติล้อเลื่อน พ.ศ. 2473 ออกทั้งหมดเป็น 17 ประเภท ซึ่งแต่ประเภทจะมีลักษณะ และรูปแบบการใช้งานที่ต่างกันออกไป มีผลให้การเสียภาษีประจำปี ค่าธรรมเนียมในการโอน และเอกสารในการทำเรื่องของกรมขนส่งต่างๆ แตกต่างกัน เรามาทำความรู้จักกับรถจดทะเบียนแต่ละประเภทกันค่ะ

ประเภทที่ 1 : รถยนต์นั่งส่วนบุคคลไม่เกิน 7 คน (รย.1) เป็นรถที่ต้องมีขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 12 เมตร เช่น เก๋งตอนเดียว เก๋งสองตอน เก๋งสองตอนแวน นั่งสองตอนท้ายบรรทุก เป็นต้น

ประเภทที่ 2 : รถยนต์นั่งส่วนบุคคลเกิน 7 คน (รย.2) เป็นรถที่ต้องมีขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 12 เมตร และความยาวของตัวถังวัดจากศูนย์กลางเพลาล้อหลังถึง ท้ายรถต้องไม่เกิน 2 ใน 3 ของความยาววัดจากศูนย์กลางเพลาล้อ หน้าถึงศูนย์กลางเพลาล้อหลัง เช่น เก๋งสามตอน นั่งสองแถว นั่งสองตอนสองแถว ตู้นั่งสามตอน นั่งสองแถว เป็นต้น

ประเภทที่ 3 : รถยนต์บรรทุกส่วนบุคคล (รย.3) เป็นรถซึ่งมิได้ใช้ประกอบการขนส่งส่วนบุคคลตามกฎหมายว่า ด้วยการขนส่งทางบก ต้องมีขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 12 เมตร และความยาวของตัวถังวัดจากศูนย์กลางเพลาล้อหลังถึงท้ายรถไม่เกิน 3 ใน 5 ของความยาววัดจาก ศูนย์กลางเพลาล้อหน้าถึงศูนย์กลางเพลาล้อหลัง เช่น กระบะบรรทุก ตู้บรรทุก กระบะบรรทุกมีหลังคา เป็นต้น

ประเภทที่ 4 : รถยนต์สามล้อส่วนบุคคล (รย.4) เป็นรถที่ต้องมีขนาดกว้างไม่เกิน 1.50 เมตร ยาวไม่เกิน 4 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 550 ลูกบาศก์เซนติเมตร เช่น รถยนต์รับจ้างระหว่างจังหวัด

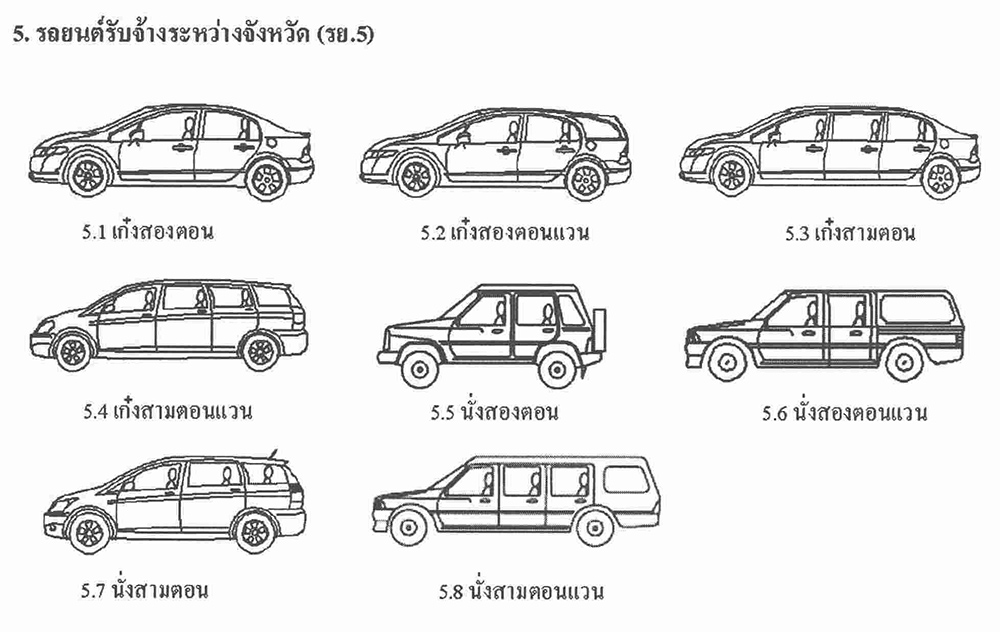

ประเภทที่ 5 : รถยนต์รับจ้างระหว่างจังหวัด (รย.5) ต้องเป็นรถเก๋งสองตอนไม่ต่ำกว่าสี่ประตู น้ำหนักรถไม่ต่ำกว่า 1,000 กิโลกรัม ขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่ต่ำกว่า 1,500 ลูกบาศก์เซนติเมตร รถยนต์รับจ้างบรรทุกคนโดยสารไม่เกินเจ็ดคน

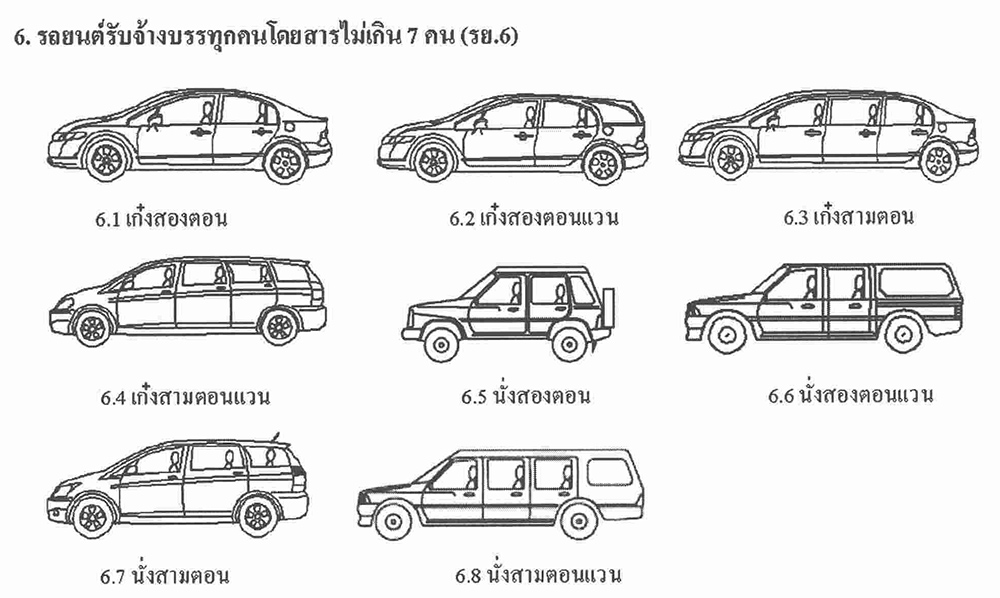

ประเภทที่ 6 : รถยนต์รับจ้างบรรทุกคนโดยสารไม่เกิน 7 คน (รย.6) ต้องเป็นรถเก๋งสองตอน ขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 6 เมตร มีประตูไม่ต่ำกว่าสี่ประตู ซึ่งต้องเป็นประตูที่มิได้ติดตั้งระบบควบคุมการปิดเปิดประตูรถจากศูนยก์ลาง (CENTRAL LOCK) กระจกกันลมต้องเป็นกระจกโปร่งใสสามารถมองเห็นสภาพภายในรถ และสภาพจราจรภายนอกรถได้ชัดเจน และห้ามมิให้นำวัสดุอื่นใดมาติดหรือบังส่วนหนึ่งส่วนใดของกระจก เว้นแต่เป็นการติดเครื่องหมายหรือเอกสารตามที่กฎหมายกำหนด หรือการติดวัสดุสำหรับบัง หรือกรองแสงแดดที่กระจกกันลมด้านหน้าตามขนาดที่กรมการขนส่งทางบกกำหนด เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันตั้งแต่ 1,000 ลูกบาศก์เซนติเมตรขึ้นไป สำหรับรถยนต์รับจ้าง (TAXI – METER) ที่จดทะเบียนตั้งแต่วันที่ 17 เมษายน 2535 เป็นต้นไป (ยกเว้นรถยนต์รับจ้างที่เจ้าของรถ นำมาจดทะเบียนแทนรถยนต์รับจ้างที่จดทะเบียนก่อนวันที่ 17 เมษายน 2535) ต้องเป็นรถเก๋งสอง ตอน หรือรถเก๋งสองตอนที่มีพื้นที่บรรทุกภายในตัวรถ (รถเก๋งสองตอนแวน) ที่ผลิตสำเร็จรูปจาก โรงงานผู้ผลิต มีขนาดกว้างของรถไม่เกิน 2.5 เมตร ยาวไม่เกิน 6 เมตร มีประตูไม่ต่ำกว่าสี่ประตู และมีเครื่องยนต์ที่มีความจุในกระบอกสูบรวมกันไม่ต่ำกว่า 1,500 ลูกบาศก์เซนติเมตร

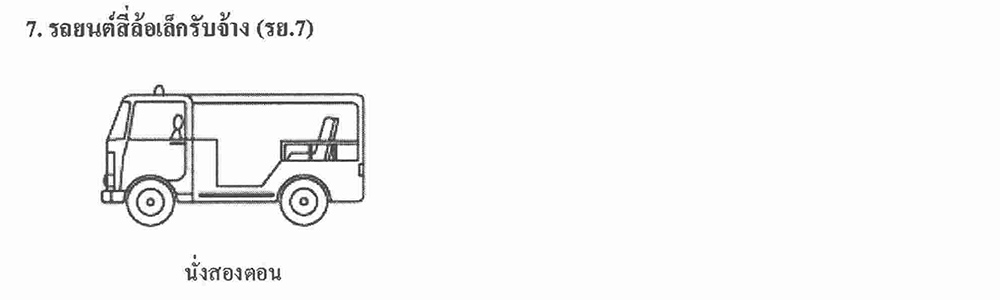

ประเภทที่ 7 : รถยนต์สี่ล้อเล็กรับจ้าง (รย.7) ต้องเป็นรถสองตอน มีประตูไม่ต่ำกว่าสองประตู ขนาดกว้างของรถไม่เกิน 1.50 เมตร ยาวไม่เกิน 4 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 800 ลูกบาศก์เซนติเมตร

ประเภทที่ 8 : รถยนต์รับจ้างสามล้อ (รย.8) ต้องมีลักษณะประทุน โดยมีที่นั่ง 2 ตอน หรือ 2 แถว ขนาดกว้าง ไม่เกิน 1.50 เมตร ยาวไม่เกิน 4 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 550 ลูกบาศก์เซนติเมตร

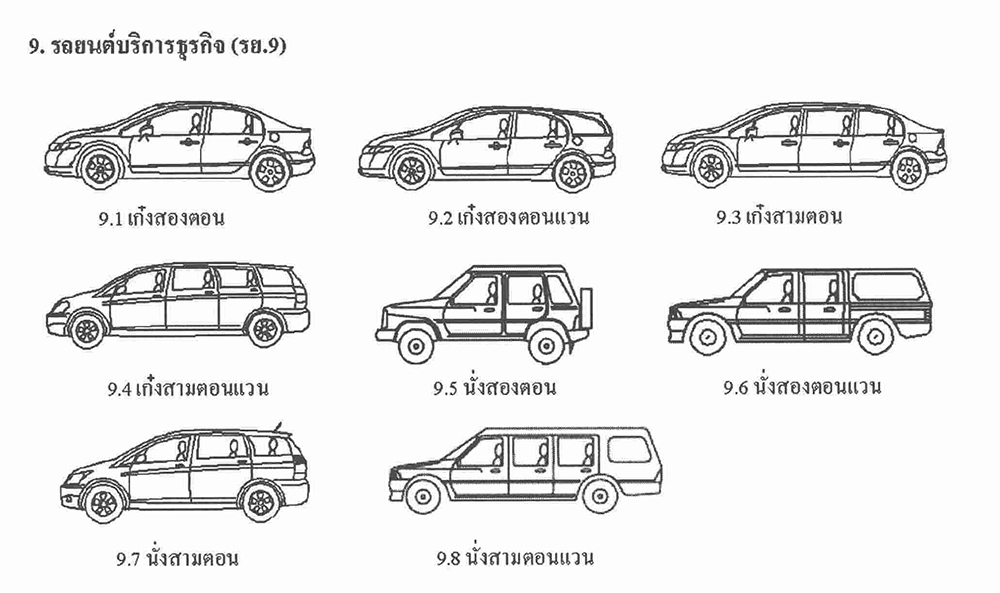

ประเภทที่ 9 : รถยนต์รับจ้างสามล้อ (รย.9) รถยนต์บรรทุกคนโดยสาร หรือให้เช่า ซึ่งบรรทุกคนโดยสารไม่เกิน 7 คน ต้องเป็นรถเก๋ง สองตอนไม่ต่ำกว่าสี่ประตู น้ำหนักรถไม่ต่ำกว่า 1,000 กิโลกรัม ขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่ต่ำกว่า 1,500 ลูกบาศก์เซนติเมตร ซึ่งเป็นรถยนต์ที่ใช้บรรทุกคนโดยสารระหว่างท่าอากาศยาน ท่าเรือเดินทะเล สถานีขนส่ง หรือสถานีรถไฟกับโรงแรมที่พักอาศัยที่ทำการของผู้โดยสาร หรือที่ ทำการของผู้บริการธุรกิจนั้น

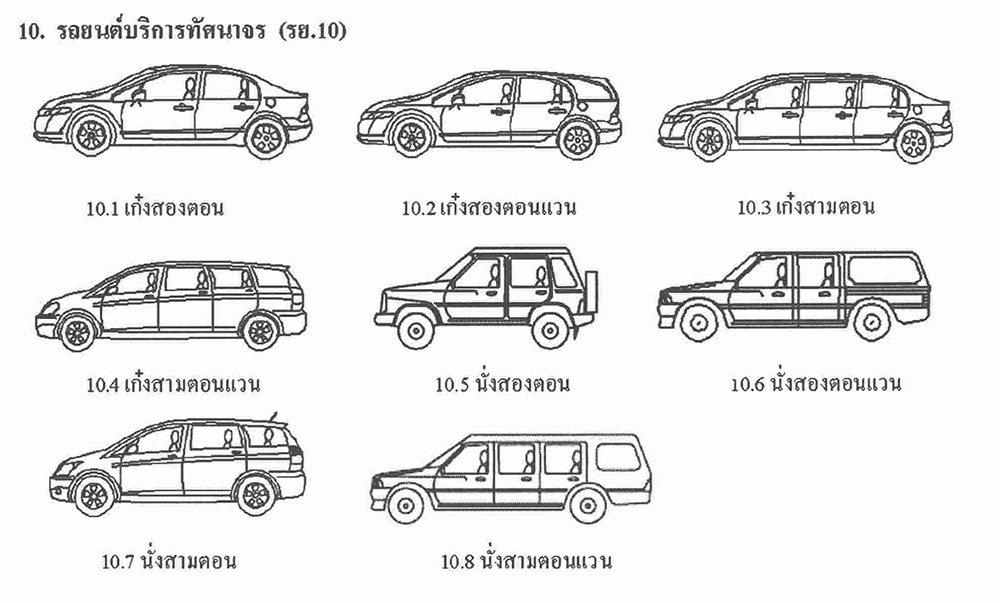

ประเภทที่ 10 : รถยนต์บริการทัศนาจร (รย.10) รถยนต์บรรทุกคนโดยสาร หรือให้เช่า ซึ่งบรรทุกคนโดยสารไม่เกิน 7 คนต้องเป็นรถเก๋งสองตอนไม่ต่ำกว่าสี่ประตู น้ำหนักรถไม่ต่ำกว่า 1,000 กิโลกรัม ขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่ต่ำกว่า 1,500 ลูกบาศก์เซนติเมตร ซึ่งเป็นรถยนต์ที่ผู้ประกอบการธุรกิจเกี่ยวกับการท่องเที่ยวใช้รับส่งคนโดยสารเพื่อการท่องเที่ยว

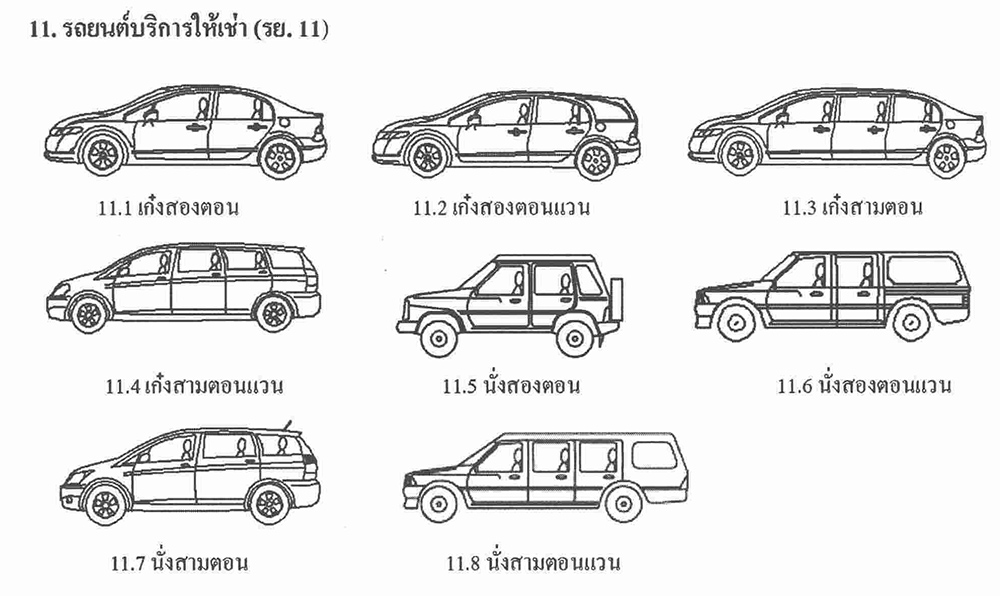

ประเภทที่ 11 : รถยนต์บริการให้เช่า (รย.11) รถยนต์บรรทุกคนโดยสาร หรือให้เช่า ซึ่งบรรทุกคนโดยสารไม่เกิน 7 คน ต้องเป็นรถเก๋งสองตอนไม่ต่ำกว่าสี่ประตู น้ำหนักรถไม่ต่ำกว่า 1,000 กิโลกรัม ขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่ต่ำกว่า 1,500 ลูกบาศก์เซนติเมตร ซึ่งเป็นรถยนต์ที่จัดไว้ให้เช่า ซึ่งมิใช่เป็นการเช่าเพื่อนำไปรับจ้างบรรทุกคนโดยสารหรือสิ่งของ

ประเภทที่ 12 : รถจักรยานยนต์ (รย.12) รถที่เดินด้วยกำลังเครื่องยนต์ หรือกำลังไฟฟ้าและมีล้อไม่เกินสองล้อ ถ้ามีพ่วงข้างมีล้อเพิ่ม อีกไม่เกินหนึ่งล้อ และให้หมายความรวมถึงรถจักรยานที่ติดเครื่องยนต์ด้วยต้องมีขนาดกว้างไม่เกิน 1.10 เมตร ยาวไม่เกิน 2.50 เมตร ถ้ามีพ่วงข้างรถพ่วงของรถจักรยานยนต์ต้องมีขนาดกว้างไม่เกิน 1.10 เมตร ยาวไม่เกิน 1.75 เมตร และเมื่อนำมาพ่วงกับรถจักรยานยนต์แล้วต้องมีขนาดกว้างวัดจาก ล้อหลังของรถจักรยานยนต์ถึงล้อของรถพ่วงของรถจักรยานยนต์ ไม่เกิน 1.50 เมตร

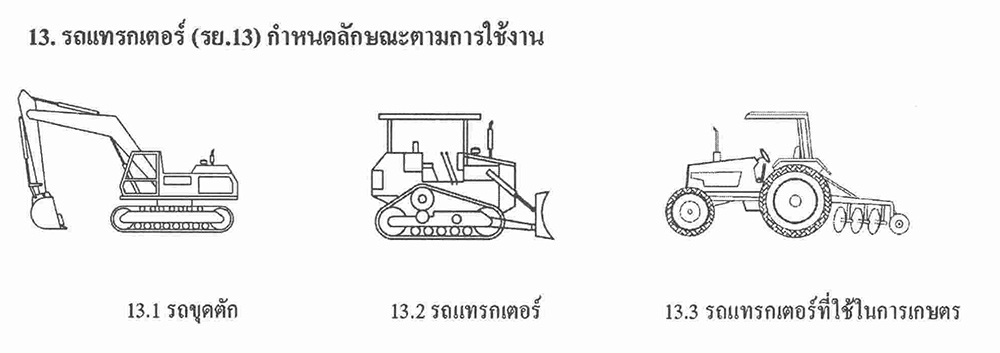

ประเภทที่ 13 : รถแทรกเตอร์ (รย.13) เป็นรถที่มีล้อหรือสายพาน และมีเครื่องยนต์ขับเคลื่อนในตัวเอง เป็นเครื่องจักรกลขั้นพื้นฐานในงานที่เกี่ยวกับการขุด ตัก ดัน หรือฉุดลากเป็นต้น หรือรถยนต์สำหรับลากจูงซึ่งมิได้ใช้ ประกอบการขนส่งส่วนบุคคลตามกฎหมายว่าด้วยการขนส่งทางบกต้องมีขนาดกว้าง ไม่เกิน 4.40 เมตร ยาวไม่เกิน 16.20 เมตร

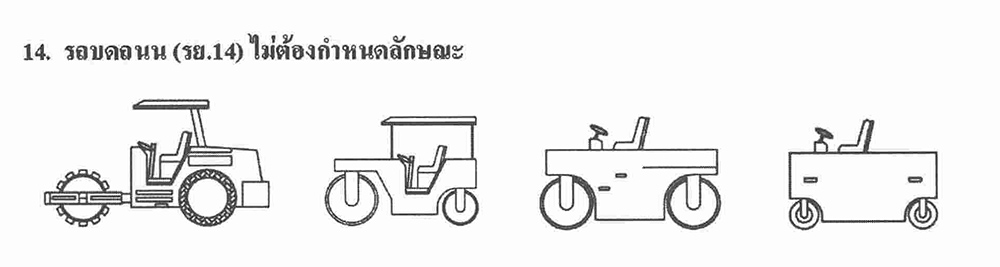

ประเภทที่ 14 : รถบดถนน (รย.14) เป็นรถที่ใช้ในการบดอัดวัสดุบนพื้นให้แน่น และมีเครื่องยนต์ขับเคลื่อนในตัวเอง หรือใช้รถอื่นลากจูง ต้องมีขนาดกว้างไม่เกิน 3.50 เมตร ยาวไม่เกิน 8 เมตร

ประเภทที่ 15 : รถใช้งานเกษตรกรรม (รย.15) เป็นรถที่ผลิต หรือประกอบขึ้นเพื่อใช้งานเกษตรกรรม โดยใช้เครื่องยนต์ซึ่งมิได้ใช้สำหรับรถยนต์ โดยเฉพาะมาติดตั้งต้องเป็นรถที่มีสามล้อหรือสี่ล้อ น้ำหนักรถไม่เกิน 1,600 กิโลกรัม มีขนาดกว้างไม่เกิน 2 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 1,200 ลูกบาศก์เซนติเมตร

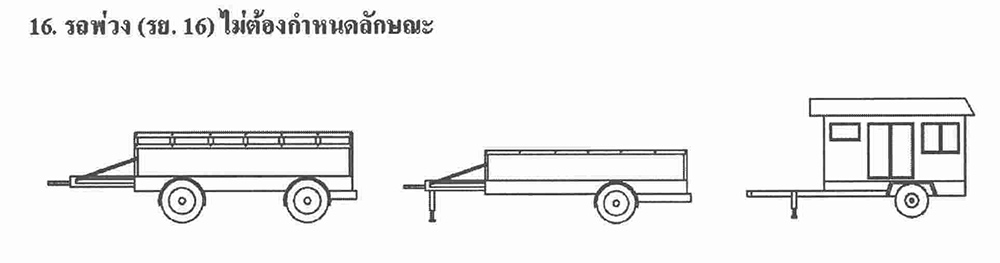

ประเภทที่ 16 : รถพ่วง (รย.16) เป็นรถที่เคลื่อนที่ไปโดยใช้รถอื่นลากจูง ต้องมีขนาดกว้างไม่เกิน 2.50 เมตร ยาวไม่เกิน 12 เมตร

ประเภทที่ 17 : รถจักรยานยนต์สาธารณะ (รย.17) เป็นรถจักรยานยนต์ที่ใช้รับจ้างบรรทุกคนโดยสาร ต้องมีความกว้างไม่เกิน 1.10 เมตร ความยาวไม่เกิน 2.50 เมตร ความสูงไม่เกิน 2 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 125 ลูกบาศก์เซนติเมตร แต่ไม่หมายรวมถึงรถจักรยานยนต์ที่มีพ่วงข้างและจักรยานที่ติด เครื่องยนต์

ขอขอบคุณข้อมูล : https://www.dlt.go.th/site/surin/m-news/3182/view.php?_did=12309

https://car.kapook.com/view210611.html

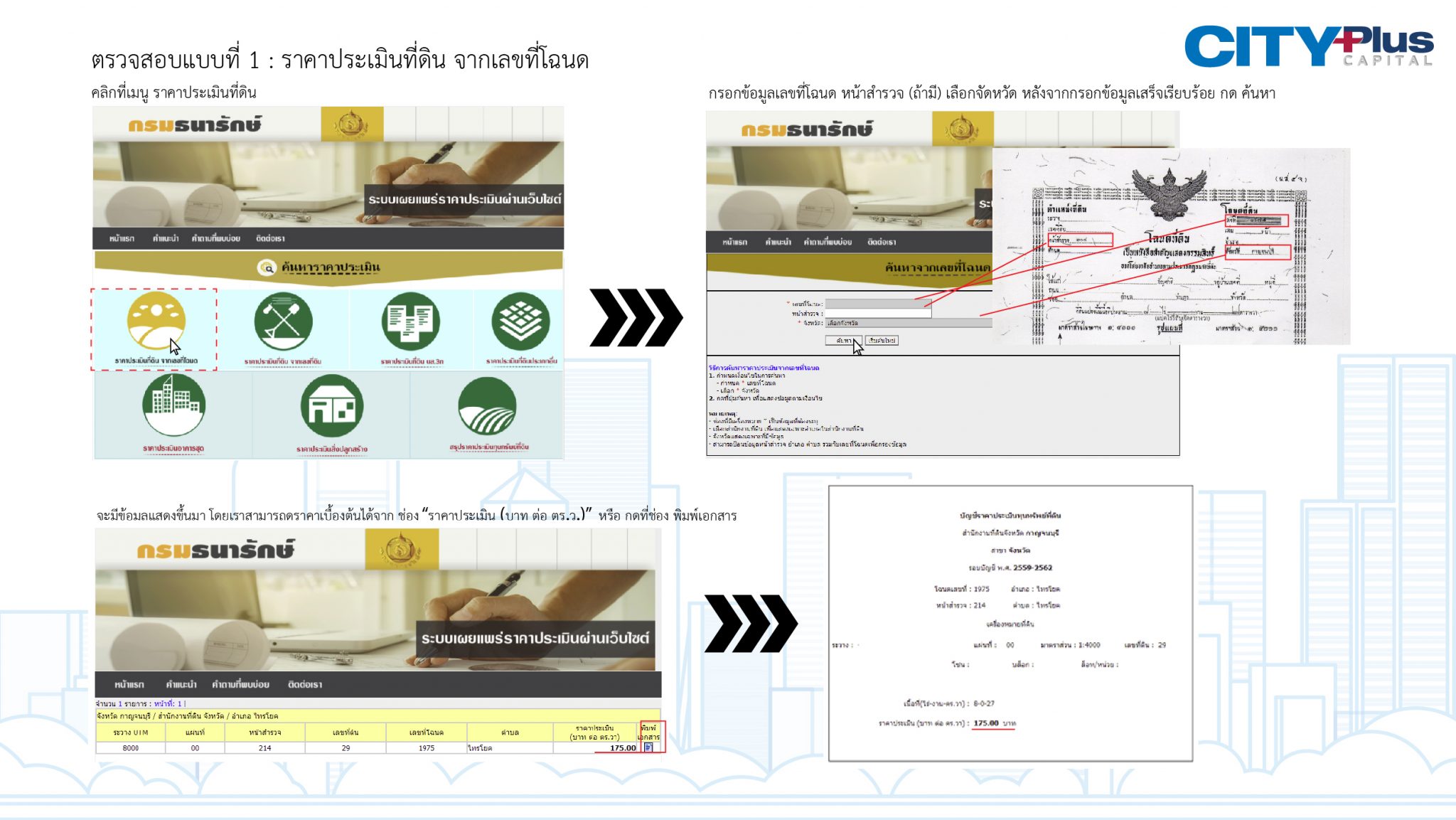

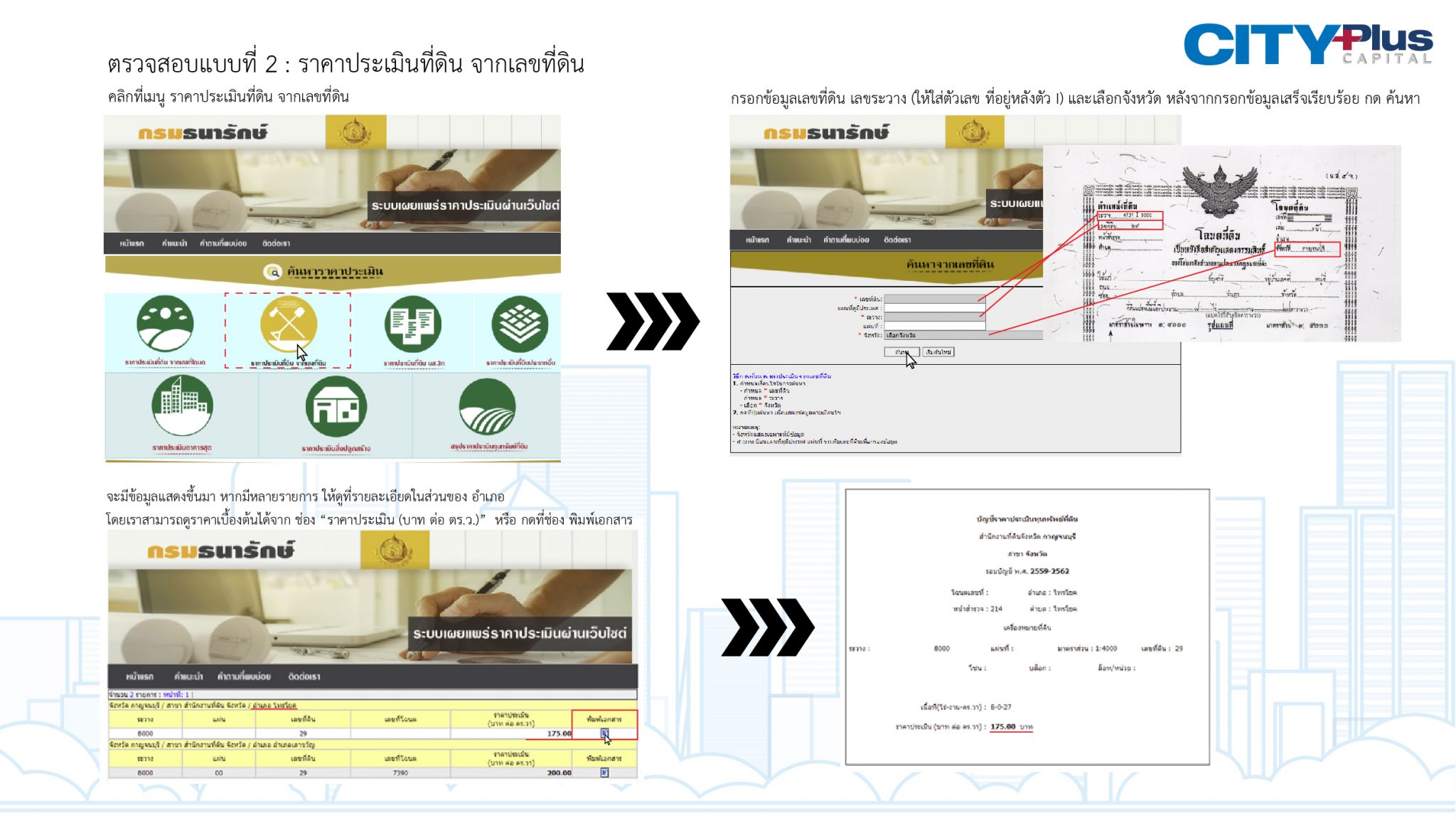

ในปัจจุบัน ราคาที่ดินเพิ่มขึ้นอยู่ทุกๆปี แต่รู้หรือไม่ว่าที่ดินที่ของเรามีนั้นมีราคาประเมินอยู่ที่เท่าไหร่?

วันนี้ ขอเสนอวิธีตรวจสอบราคาประเมินที่ดินผ่านระบบออนไลน์ ได้ด้วยตัวเอง โดยสามารถตรวจสอบราคาประเมินที่ดิน แต่จะต้องเตรียมข้อมูลอะไรบ้างนั้น และมีขั้นตอนอย่างไร ตามมาดูกันเลยค่ะ

– สิ่งที่ต้องเตรียม : โฉนดที่ดิน หรือข้อมูลสารบัญหน้าโฉนดที่ทราบ

– ขั้นตอนการตรวจสอบ มีดังนี้

เข้า เว็บไซต์ของกรมธนารักษ์ หรือ คลิกลิ้งก์ตามนี้ : http://property.treasury.go.th/pvmwebsite/

ตรวจสอบแบบที่ 1 : ราคาประเมินที่ดิน จากเลขที่โฉนด

เท่านี้เราก็จะทราบราคาประเมินที่ดิน ต่อ ตารางวา ให้นำขนาดพื้นที่คูณด้วยราคาประเมินต่อตารางวา เราก็ได้ราคาประเมินที่ดินทั้งหมด

ตรวจสอบแบบที่ 2 : ราคาประเมินที่ดิน จากเลขที่ดิน

ตรวจสอบแบบที่ 3 : ราคาประเมินอาคารชุด

เนื่องจากเป็นอาคารชุด ราคาประเมินจะต้องดูตามชั้น เพราะว่าแต่ละชั้นราคาประเมินจะไม่เท่ากัน หลังจากที่ได้ราคาประเมินให้นำขนาดพื้นที่คูณด้วยราคาประเมินต่อตารางเมตร เราก็ได้ราคาประเมินห้องชุดทั้งหมด

ราคาประเมินสิ่งปลูกสร้าง จะเป็นราคาต่อ ตารางเมตร สามารถนำพื้นที่ใช้สอยภายในสิ่งปลูกสร้าง คูณกับราคาประเมินต่อตารางเมตร จะได้ราคาประเมินสิ่งปลูกสร้างทั้งหมด

หมายเหตุ : วิธีดังกล่าวเป็นการค้นหาราคาประเมินเบื้องต้นเท่านั้น ผู้สืบค้นต้องยืนยันโดยคัดราคาประเมินที่ดินจากสำนักงานที่ดินอีกครั้ง

ขอขอบคุณข้อมูล : https://www.feasyonline.com

http://property.treasury.go.th/pvmwebsite/

http://dolwms.dol.go.th/tvwebp/

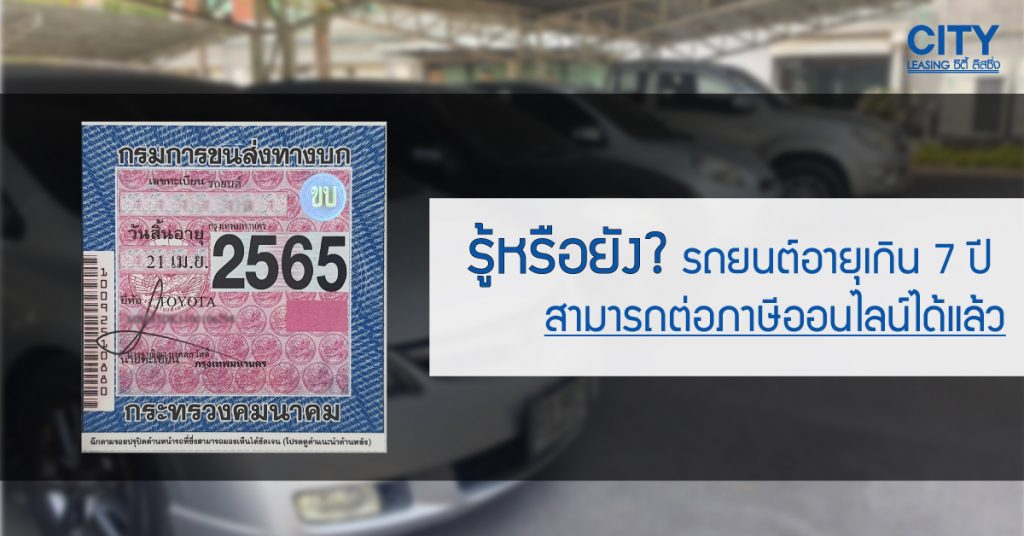

ทางกรมการขนส่งทางบกได้มีการปรับปรุงระบบชำระภาษีรถยนต์ประจำปี โดยเพิ่มกลุ่มรถยนต์นั่งส่วนบุคคลไม่เกิน 7 คน (รถเก๋ง), รถยนต์นั่งส่วนบุคคลเกิน 7 คน (รถตู้), รถยนต์บรรทุกส่วนบุคคล (รถกระบะ) ที่มีอายุการใช้งานเกิน 7 ปี และรถจักรยานยนต์ที่มีอายุการใช้งานเกิน 5 ปี นับตั้งแต่วันที่จดทะเบียนครั้งแรก สามารถที่จะยื่นภาษีออนไลน์ได้ ทั้งนี้รถยนต์ที่ต้องการชำระภาษีจะต้องผ่านการตรวจสภาพรถจากสถานตรวจสภาพรถ (ตรอ.) เสียก่อน จึงจะสามารถดำเนินการชำระภาษีผ่านช่องทางออนไลน์ได้

ปัจจุบันสามารถชำระภาษีรถยนต์ประจำปีแบบออนไลน์ได้ โดยเข้าไปที่เว็บไซต์ของกรมการขนส่ง https://eservice.dlt.go.th/ ทางกรมการขนส่งมีบริการชำระภาษีรถประจำปีได้ทุกอายุการใช้งาน ซึ่งถือเป็นอีกหนึ่งบริการที่เพิ่มความสะดวกรวดเร็ว ลดขั้นตอน และลดการเดินทาง ให้แก่ประชาชน ทำให้ขั้นตอนในการชำระภาษีรถยนต์ประจำปีไม่ยุ่งยากอีกต่อไป

สำหรับขั้นตอนการชำระภาษีผ่านเว็บไซต์สามารถทำได้ง่ายดังนี้

1. เข้าไปยังเว็บไซต์ https://eservice.dlt.go.th

2. Log-in เข้าสู่ระบบ หรือหากเป็นการยื่นครั้งแรก ให้ทกการเลือก “ลงทะเบียนสมาชิกใหม่”

3. จากนั้นเลือก “ชำระภาษีรถประจำปี” และเลือก “ชำระภาษีรถประจำปีผ่านอินเตอร์เน็ต”

4. เลือก “ลงทะเบียนรถยนต์” กรอกข้อมูล ประเภทรถยนต์, จังหวัด/สาขา, เลขทะเบียนรถยนต์, ชื่อผู้ถือกรรมสิทธิ์/ผู้ครอบครอง หลังจากกรอกข้อมูลเสร็จเรียบร้อยแล้ว ทำการบันทึก กดเลือกรายการที่ต้องการต่อภาษี และกดยื่นชำระภาษี

5. กรอกรายละเอียดหลักฐานการเอาประกันตาม พ.ร.บ. คุ้มครองผู้ประสบภัยจากรถ พ.ศ.2535 หรือซื้อจากระบบ

6. กรอกข้อมูลที่อยู่ในการจัดส่งเอกสารให้ครบถ้วนและถูกต้อง

7. เลือกช่องทางชำระเงิน (หักบัญชีเงินฝาก/ตัดบัตรเครดิต/บัตรเดบิต/ชำระผ่านตู้ ATM/เคาน์เตอร์/ Mobile Banking)

8. การตรวจสอบสถานะสามารถตรวจสอบสถานะการดำเนินการยื่นชำระภาษี สถานะการจัดส่งเอกสาร หมายเลข EMS เลขกรมธรรม์ หรือปัญหาจากการยื่นชำระ ได้ที่เมนู “ตรวจสอบผลการชำระภาษี/เปลี่ยนช่องทางชำระเงิน”

อัตราค่าบริการ

– ค่าจัดส่งเอกสาร รายการละ 32 บาท

– ค่าธรรมเนียมเคาน์เตอร์ธนาคาร รายการละ 20 บาท

– ค่าธรรมเนียมการใช้บัตรในกรณีชำระด้วยบัตรเครดิต 2% และภาษีมูลค่าเพิ่ม 7% ของยอดเงินทั้งหมด

ขั้นตอนทั้งหมดตั้งแต่ชำระเงินภาษีสำเร็จจนถึงวันที่ได้รับเอกสารทางไปรษณีย์ไม่เกิน 5 วันทำการ โดยเจ้าของรถสามารถนำใบคู่มือจดทะเบียนไปปรับบันทึกรายการชำระภาษีได้ที่สำนักงานขนส่งจังหวัด/สาขาทั่วประเทศ

ผู้สนใจสามารถชำระภาษีรถยนต์ประจำปีออนไลน์ได้ที่ https://eservice.dlt.go.th/

ขอบคุณข้อมูล : https://www.dtc.co.th/

https://www.thairath.co.th

https://www.dlt.go.th/th/

โดยเทคนิคที่มานำเสนอ คือ 5C เป็นหลักเกณฑ์ 5 ข้อ ที่สถาบันการเงินให้ความสำคัญ ในการใช้พิจารณาว่าการปล่อยสินเชื่อ มีอะไรบ้างลองมาดูกันเลย

1. Character (อุปนิสัย และประวัติของลูกค้า)

– ประวัติอาชีพการทำงาน ความมั่นคง หรือ ชัดเจนเรื่องอาชีพสามารถตรวจสอบได้

– พฤติกรรมทางด้านการเงิน ความรับผิดชอบ ความตรงต่อเวลา

– ประวัติการฟ้องร้องกับสถาบันการเงินอื่นๆ

2. Capacity (ความสามารถในการทำกำไรและการชำระหนี้)

– ยอดขาย รายได้ และกำไร จากผลการดำเนินงานของกิจการ

– เงินเดือน / รายได้ประจำ

– กระแสเงินสด / เงินหมุนเวียนในบัญชี

3. Capital (เงินทุน)

– เงินออม

– กรรมสิทธิ์ในทรัพย์สินต่างๆ

4. Collateral (หลักประกัน)

– รายละเอียดรถยนต์ (ยี่ห้อ/รุ่น/ปีรถยนต์)

– อยู่ในกลุ่มประเภทรถยนต์ ซื้อง่ายขายคล่อง หรือไม่

– สภาพรถยนต์ปัจจุบันเป็นอย่างไร

5. Condition (สภาวการณ์และปัจจัยอื่นๆ)

– สภาวะเศรษฐกิจอุตสาหกรรมยานยนต์

– โรงงานการผลิต หรือ ตัวแทนจำหน่าย มีการปิดตัว

– ข่าวสารในด้านปัญหาของตัวรถยนต์

หลังจากทำการตรวจสอบตนเองเป็นที่เรียบร้อยแล้ว ให้ดำเนินการเตรียมเอกสารที่ใช้ประกอบการพิจารณา พร้อมให้ข้อมูล รายละเอียดกับเจ้าหน้าที่ตามความเป็นจริง และสามารถตรวจสอบข้อมูลได้ อาจช่วยให้เจ้าหน้าที่หาจุดแข็งต่างๆ ของผู้กู้มาช่วยในการนำเสนอ เพื่อเพิ่มข้อมูลให้หนักแน่นยิ่งขึ้น

เอกสารที่ใช้ประกอบการพิจารณา

การยื่นขอสินเชื่อไฟแนนซ์ อาจจะต้องมีการเตรียมเอกสารต่างๆ ตามที่ทางสถาบันการเงินร้องขอ เนื่องจากจะต้องใช้เอกสารในการประกอบการพิจารณา หากคุณมีการเตรียมเอกสารมาพร้อม ตรงตามเงื่อนไขของทางสถาบันการเงินที่กำหนดไว้ การยื่นขอสินเชื่อไฟแนนซ์ไม่ใช่เรื่องยากอีกต่อไป

ซิตี้ ลิสซิ่ง หวังว่าบทความนี้จะช่วยให้คุณลูกค้า แนะนำขั้นตอนในยื่นขอจัดไฟแนนซ์ และการเตรียมเอกสารได้ง่ายขึ้น

หากคุณลูกค้าสนใจจัดไฟแนนซ์รถยนต์ ทางเราเป็นอีกหนึ่งทางเลือกในจัดไฟแนนซ์ รีไฟแนนซ์รถยนต์ เรามีเจ้าหน้าสินเชื่อพร้อมให้บริการ และคำแนะนำ สินเชื่อรถยนต์ กู้ง่าย ได้เงินไว เงื่อนไขยืดหยุ่น

รถบรรทุก ถูกจัดให้อยู่ในประเภทที่มีลักษณะการใช้งานหลากหลายประเภท และมีขนาดของรถแตกต่างกันไป ซึ่งโดยส่วนใหญ่จะมีขนาดใหญ่ จึงถูกกำหนดขอบเขตเวลาในการนำรถเข้ามาวิ่งในพื้นที่เมืองหลวง หรือเรียกว่าเขตชั้นในของกรุงเทพฯ คำว่า “ติดเวลา” จึงหมายถึงว่า เวลาที่ไม่สามารถนำรถประเภทบรรทุกเข้ามาวิ่งใช้งานในวลาเร่งด่วนได้

ดังนั้นเพื่อเลี่ยงปัญหาการจราจรที่คับคั่ง และลดอุบัติเหตุที่จะเกิดขึ้นจากภัยบนท้องถนน รถบรรทุกจึงมีกฎหมายกำหนดเฉพาะ โดยจะแยกตามประเภทของรถ และระยะเวลาในการวิ่งดังนี้

กรณีวิ่งบนพื้นราบ

กรณีวิ่งบนทางด่วน

ทั้งนี้ รถกระบะที่บรรทุกน้ำหนักไม่เกิน 1,600 กก. สามารถวิ่งในเขตพื้นที่กรุงเทพมหานครได้โดยไม่ถือเป็นการติดเวลา ส่วนรถบรรทุกที่มีท้ายยาวกว่า 2.50 เมตร วัดความสูงจากพื้น 3.00 เมตร ส่วนหน้า ห้ามเลยส่วนตัวเก๋ง (ตัวรถ) แต่ในข้อบังคับเจ้าพนักงานจราจร ทั่วราชอาณาจักร ว่าด้วย ห้ามเดินรถบรรทุกขนาดใหญ่ในเขตพื้นที่ภายในของถนนวงรอบพื้นที่ชั้นในกรุงเทพมหานคร 113 ตารางกิโลเมตร ในช่วงเวลา 06.00-21.00 น. ยกเว้นวันหยุดราชการ

ก่อนการยื่นกู้สินเชื่อ จะมี 1 ขั้นตอนที่สำคัญ คือการเช็คเครดิตบูโร เป็นอีกสิ่งที่หนึ่งที่เป็นตัวบ่งบอกข้อมูลประวัติทางการเงิน หรือความสามารถในการชำระหนี้ โดยทางสถาบันทางการเงินใช้ในการประกอบการพิจารณาสินเชื่อ โดยข้อมูลเครดิตบูโรถูกจัดเก็บโดย บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรืออีกชื่อหนึ่ง NCB จะทำหน้าที่เก็บรวบรวมข้อมูลทางการเงิน ประมวลผลความสามารถในการชำระหนี้ของสถาบันการเงิน โดยมีสถาบันการเงินหรือบริษัทที่เป็นสมาชิกส่งข้อมูลให้กับทาง NCB และนอกจากช่วยการประกอบการพิจารณาสินเชื่อ การอนุมัติวงเงินสินเชื่อ ยอดผ่อนชำระหนี้รวมต่อเดือนที่จะสามารถทำให้การวิเคราะห์สินเชื่อสมเหตุสมผลมากที่สุด และยังช่วยป้องกันความเสียหายของผู้ฝากเงินเพื่อไม่ให้เกิดเหตุการณ์หนี้กองทุนฟื้นฟูอีก

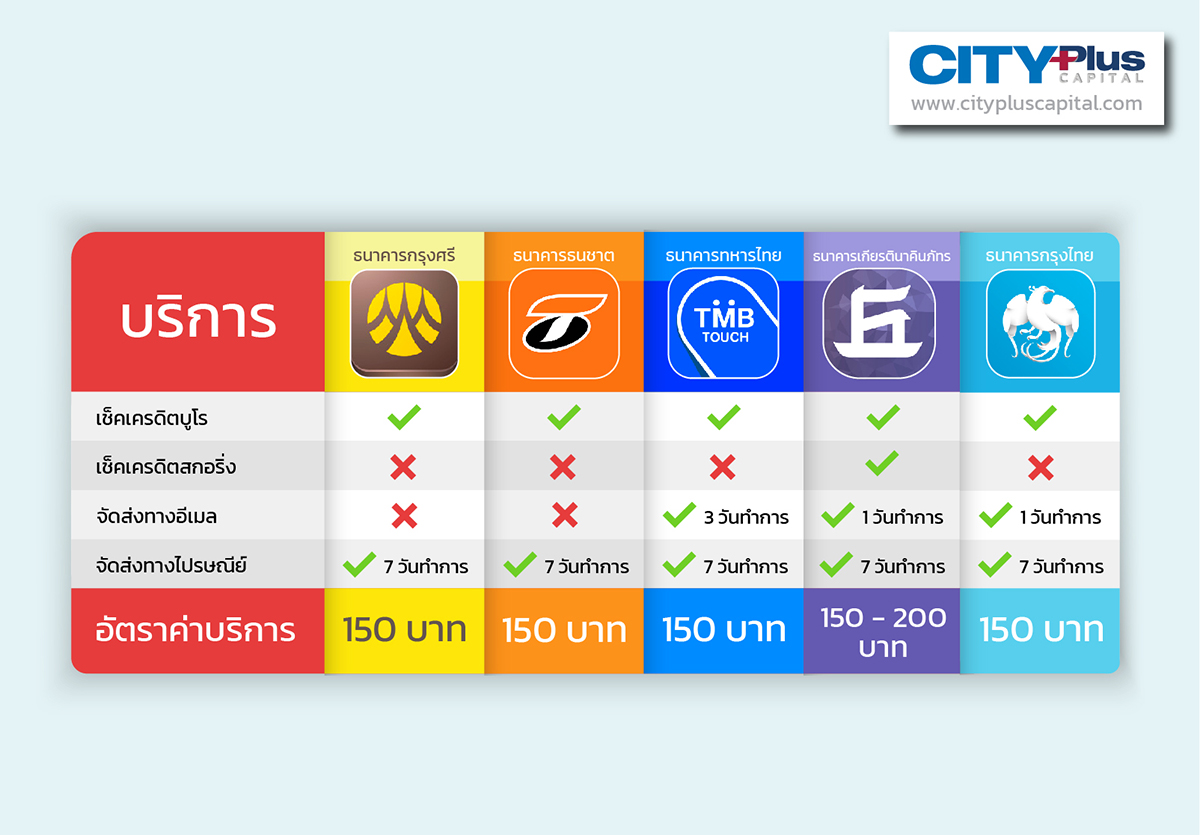

ปัจจุบันการตรวจเช็คเครติดบูโร สามารถทำได้หลากหลายช่องทาง ในวันนี้ขอนำเสนอช่องทางออนไลน์ผ่าน Mobile Banking ของธนาคารต่างๆ เพื่อความสะดวกสบายของการเช็คข้อมูลเครดิตบูโร แบบไม่ต้องเสียเวลาเดินทางไปบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือจุดให้บริการต่างๆ ทั้งนี้เพื่อลดความเสี่ยงของการแพร่ระบาดเชื้อโควิด-19 ที่กำลังมาแรงในขณะนี้ เรามาดูกันว่าช่องทางที่ง่าย และสะดวกรวดเร็ว มีธนาคารใดบ้าง?

ขอขอบคุณข้อมูล และภาพจาก : https://www.ncb.co.th ,https://nhaidee.com

สินเชื่ออสังหาริมทรัพย์ (รับจำนองบ้าน ที่ดิน คอนโด อาคารพาณิชย์ และอื่นๆ ) เชิญได้เลยที่ คลิกที่นี่

HT หรือ Highway Terrain (H/T) เป็นยางมาตรฐานที่ใช้ในรถทั่วไป เหมาะกับรถทั่วๆไป เป็นยางที่มีลักษณะพื้นผิวหน้ายางเรียบ ดอกยางละเอียด (Rib Pattern) ซึ่งทำให้ตัวยางสัมผัสผิวถนนได้มากกว่ายางประเภทอื่นๆ สามารถรีดน้ำได้อย่างมีประสิทธิภาพมากกว่า การเกาะถนนดีกว่า โครงสร้างยางไม่ซับซ้อน น้ำหนักเบา และประหยัดน้ำมัน ยางมีลักษณะอ่อนนุ่ม เหมาะสำหรับถนนเรียบ ไม่ขรุขระมาก

AT หรือ All Terrain (A/T) โดยยางชนิดนี้จะมีโครงสร้างยางที่แข็งแรง ดอกใหญ่ขึ้น น้ำหนักมากขึ้น ทำให้กลายเป็นยางเอนกประสงค์ มีคุณสมบัติที่สามารถใช้ขับเส้นทางที่ไม่ราบเรียบ เช่น ภูเขา บ่อเลน ทางขรุขระ เป็นต้น ด้วยดอกยางใหญ่ที่ทำให้สามารถตะกุยดินได้ดีกว่า แต่หากวิ่งทางเรียบการยึดเกาะจะด้อยกว่าประเภทยาง HT ด้วยน้ำหนักที่มาก ทำให้อัตราการใช้น้ำมันประหยัดน้อยกว่า HT

MT หรือ Mud Terrain (M/T) เป็นยางที่ออกแบบมาเพื่อสายลุยที่แท้จริง โดยมีโครงสร้างที่ใหญ่และแข็งแรง มีดอกยางที่หนา ลึก และห่างกว่ายาง 2 ประเภทแรกมาก ตะกุยดินได้ดีเยี่ยม เหมาะสำหรับสายที่ชอบการผจญภัย Adventure ขับรถเส้นทางถนนดิน หรือเส้นทางถนนธรรมชาติ บ่อโคลนต่างๆ แต่ไม่เหมาะสมที่จะนำมาใช้งานกับถนนทางเรียบ เพราะด้วยน้ำหนักตัวยางที่มาก ทำให้สิ้นเปลืองน้ำมัน อัตราการเกาะถนนต่ำ มีเสียงดังขณะวิ่งเป็นเพราะดอกยางสัมผัสกับพื้นถนนไม่มากพอ และราคาค่อนข้างสูง

หลังจากที่เราได้รู้จักประเภทของยางรถทั้ง 3 ประเภทแล้ว เวลาจะใช้งานควรศึกษาลักษณะเส้นทางที่เราต้องใช้เป็นประจำ และดูความเหมาะสมในการใช้งานให้มากที่สุด ที่สำคัญควรหมั่นเช็คเติมลมยางให้พอดีกับรถแต่ละประเภทด้วย ขับรถด้วยความระมัดระวังและปลอดภัย ด้วยความห่วงใย จาก ซิตี้ ลิสซิ่ง

ขอขอบคุณข้อมูลจาก : https://www.youtube.com/watch?v=bdE4kz5_YSo (Car Raver)

ขอขอบคุณรูปภาพจาก : https://www.caranddriver.com , https://www.cnbc.com

สินเชื่อรถยนต์ (จัดไฟแนนซ์/ รีไฟแนนซ์/ย้ายไฟแนนซ์) เชิญได้เลยที่ คลิกที่นี่

การรีไฟแนนซ์รถยนต์ ( Refinance รถยนต์ ) นั้น มีหลายรูปแบบ แต่ละแบบก็มีรายละเอียดแตกต่างกันไป และเพื่อให้การเข้าสู่ธุรกรรมนี้เป็นไปอย่างราบรื่น ไม่ติดขัด เรามาดูถึงกฎ กติกา มารยาทในเรื่องนี้แบบรู้ลึก รู้จริง และรู้รอบ กันเลยดีกว่า

1) รีไฟแนนซ์กับธนาคารเดิม

2) รีไฟแนนซ์กับธนาคารใหม่

1) นำเล่มทะเบียนไปวางค้ำประกันไว้ แล้วขอกู้เงินโดยไม่ต้องเปลี่ยนชื่อในเล่มทะเบียน ( Mortgage ) เรียก จำนำทะเบียน

2) มีเล่มทะเบียนแล้ว ต้องการเงินกู้จากธนาคารโดยยอมเปลี่ยนชื่อในเล่มทะเบียน ก็คือ การทำไฟแนนซ์ใหม่ หรือ รีไฟแนนซ์ ( Refinance ) นั่นเอง

1) การยื่นรีไฟแนนซ์ด้วยตัวเอง

2) การยื่นรีไฟแนนซ์ผ่านดีลเลอร์ของธนาคาร

เราหวังเป็นอย่างยิ่งว่าท่านจะได้รับข้อมูลที่สำคัญเกี่ยวกับ Refinance รถยนต์เรียบร้อยแล้ว และถ้าหากท่านสนใจที่จะรีไฟแนนซ์รถยนต์กับสถาบันทางการเงินที่เชื่อถือได้ ท่านสามารถติดต่อฝ่ายบริการลูกค้าของ ซิตี้ ลิสซิ่ง ได้ตลอดเวลา หรือท่านสามารถขอคำปรึกษา หรือให้เราช่วยวางแผนให้ท่านได้ โดยไม่มีค่าใช้จ่ายในการปรึกษาแต่อย่างใด

รายละเอียดสอบถามเพิ่มเติมได้ที่ ฝ่ายบริการสินเชื่อ

สำนักงานใหญ่ สายด่วน :

โทร. 02 7623838 , 091-7729735